Традиционная стратегия смешивания длинных и коротких ставок по акциям не обеспечила буфер от медвежьего рынка, на который так надеялись клиенты.

Автор статьи: Nishant Kumar

Даже в мире высокооплачиваемых хедж-фондов с высоким давлением предполагается, что специалист по выбору акций должен быть кем-то особенным. Стиль, впервые предложенный Альфредом Уинслоу Джонсом семь десятилетий назад, дал имя хедж-фондам. В дополнение к ставкам на то, что их любимые акции растут (или открываются длинные позиции, на жаргоне Уолл-стрит), они делают ставки на падение других акций (короткие продажи) и используют кредитное плечо, чтобы увеличить свою прибыль. Идея состоит в том, что инвестор, обладающий настоящим умением определять как хорошие, так и плохие компании, будет застрахован от более широких рыночных спадов, если их короткие позиции падают больше, чем длинные. И что клиенты будут готовы платить огромные комиссионные — традиционно 2% от активов в год плюс 20% от прибыли — за такое волшебное прикосновение.

Но производительность этих потенциальных волшебников упала как раз тогда, когда они нужны их клиентам, чтобы смягчить удары от самой жестокой распродажи на рынке более чем за десятилетие. Согласно данным, собранным Bloomberg, в этом году хедж-фонды акций упали на 15%. Tiger Global Чейза Коулмана находится в худшей форме среди крупных игроков , потеряв почти 52%. Акции D1 Capital Partners Дэна Сундхейма упали на 28%, а Pelham Capital Росса Тернера — на 32,5% . В Lone Pine Capital, которой управляет Стив Мандель, активы компании упали на 42% до 16,7 млрд долларов.

Обескураженные инвесторы вытягивают миллиарды долларов из длинных и коротких фондов акций. По данным системы отслеживания данных фонда EVestment, за август они вывели 25 миллиардов долларов, что является максимальным показателем среди всех хедж-фондов в этом году. Чистый вывод средств за пять лет превысил 100 миллиардов долларов. В то время как фонды длинных коротких позиций по-прежнему доминируют в индустрии с оборотом в 4 триллиона долларов и активами на сумму около 683 миллиардов долларов, они близки к тому, чтобы их обогнали так называемые мультистратегические фонды, которые инвестируют в несколько классов активов и часто управляются командами менее известных , более сменные менеджеры. По данным EVestment, разрыв в активах под управлением между двумя стратегиями сократился до самого низкого уровня примерно в 27 миллиардов долларов в августе с 235 миллиардов долларов всего год назад.

Активы хедж-фонда

Упадок хедж-фондов для длинных и коротких акций формировался годами. Часть проблемы может заключаться в том, что они отвыкли от хеджирования. Тактика многих менеджеров была отточена в течение десятилетия низких процентных ставок, которые способствовали росту цен на акции. Они могли зарабатывать деньги, делая ставки с использованием заемных средств на высоко летающие акции. Тем не менее, как группа, хедж-фонды акций отставали от простого индексного фонда S&P 500 в сильные бычьи рыночные годы, такие как 2013 и 2019. Теперь портфели, загруженные акциями роста и технологий, а также небольшим количеством коротких позиций, захватили большую часть падения на этом рынке. .

Доходность акций и хедж-фондов

«Кто думал, что это хорошая идея — выплачивать 20% прибыли парням, которые просто открыли длинные позиции по технологическим акциям?» — говорит Эндрю Бир, основатель нью-йоркской компании Dynamic Beta Investments, которая пытается воспроизвести доходность хедж-фондов с низкими затратами. «Структура вознаграждения хедж-фонда была мечтой для менеджеров и кошмаром для инвесторов».

Возможность продавать акции без покрытия — брать акции взаймы и продавать их, надеясь выкупить их позже по более низкой цене, — отличает хедж-фонды от взаимных фондов и биржевых фондов. Но продажа на понижение не работала для большинства сборщиков акций в последнее десятилетие. Почти нулевые процентные ставки в течение большей части этого времени помогали даже самым слабым компаниям оставаться на плаву и поощряли компании занимать деньги для выкупа собственных акций, помогая поддерживать рост цен на акции. Низкие процентные ставки также означали, что фондам, занимающимся короткими продажами, платили меньше наличными, которые они имели после временной продажи акций, даже если они упускали дивиденды по акциям, что делало эту тактику более дорогостоящей.

Менеджеры также не очень хорошо справляются с сортировкой лучших компаний от худших. Два индекса, составленные Goldman Sachs Group Inc. по любимым ставкам хедж-фондов, показывают, что во время серьезных спадов на рынке их длинные позиции оказались хуже, чем короткие. И в периоды, когда рынок рос, акции, которые они шортили, тоже росли. В этом году любимые акции хедж-фондов упали примерно на 31%, а акции, которые они продают, упали всего на 20%. Другими словами, как группа, хедж-фонды теряют больше на акциях, которые, как они думали, вырастут, чем они зарабатывают на тех, которые, как они думали, будут падать.

Рассмотрим доходность любимых акций хедж фондов

Джиллиан Макинтайр, основатель 221B Capital Partners, которая когда-то проводила исследование коротких продаж в хедж-фонде миллиардера-инвестора Криса Хона, винит в плохих результатах сокращение кадрового резерва. На длительном бычьем рынке у управляющих капиталом не было особых стимулов для подготовки аналитиков, способных выявлять несовершенные компании. «В 2021 году абсолютное количество коротких продавцов сократилось и, возможно, достигло нижней точки», — говорит Макинтайр, назвавшая свою фирму в честь адреса Шерлока Холмса на Бейкер-стрит. Она отмечает, что короткие продавцы также стали объектом более пристального внимания со стороны властей США, что делает этот бизнес более рискованным.

Розничные инвесторы , вооруженные брокерскими счетами без комиссий и смекалкой в социальных сетях, усугубили проблемы коротких продавцов. В прошлом году они объединились, чтобы подтолкнуть вверх цены широко продаваемых акций, таких как GameStop Corp. и AMC Entertainment Holdings Inc. Вундеркинд хедж-фонда Гейб Плоткин закрыл свой Melvin Capital Management после того, как оказался не на той стороне бума розничных мемов и потерял более половины его имущества. В прошлом году компания Эндрю Левта Citron Research заявила, что прекратит предлагать анализ коротких продаж после 20 лет предоставления этой услуги.

Также наблюдается избыток хедж-фондов для длинных и коротких позиций, а это означает, что все больше трейдеров гоняются за одними и теми же возможностями. Более трети из примерно 8000 менеджеров хедж-фондов, которых отслеживает исследовательская компания Preqin, специализируются на ставках за и против акций. «Толпение; розничные инвесторы становятся намного более изощренными, гибкими и организованными; а столь низкие процентные ставки стали серьезным препятствием для хеджевых фондов с длинными короткими акциями», — говорит Эдоардо Рулли, заместитель директора по инвестициям подразделения Hedge Fund Solutions UBS Group AG, которое инвестирует в фонды от имени клиентов. «Последний уходит. Два других все еще там. Итак, давайте посмотрим».

Сотни миллиардов долларов по-прежнему зависят от отдельных сборщиков акций. И по-прежнему существует спрос на навыки инвестирования в акционерный капитал в крупных мультистратегических инвестиционных компаниях, таких как Millennium Management и Point72 Asset Management, просто эти менеджеры, как правило, не имеют возможности вывесить свое имя на двери и имеют боссов, которые могут их уволить. Менеджеры, желающие сделать концентрированные ставки или сосредоточиться на нишевых секторах, таких как биотехнологии, все еще могут процветать сами по себе. Так же могут те, кто поддерживает баланс длинных и коротких позиций, чтобы сделать свои средства менее коррелированными с такими индексами, как S&P 500. Фонд Eureka стоимостью 24,4 миллиарда долларов, которым управляет лондонский хедж-фонд Marshall Wace, сообщил клиентам в прошлом месяце, что его чистый рыночный риск был близки к нулю и сообщили о росте на 4,2% к сентябрю этого года, согласно документам инвесторов.

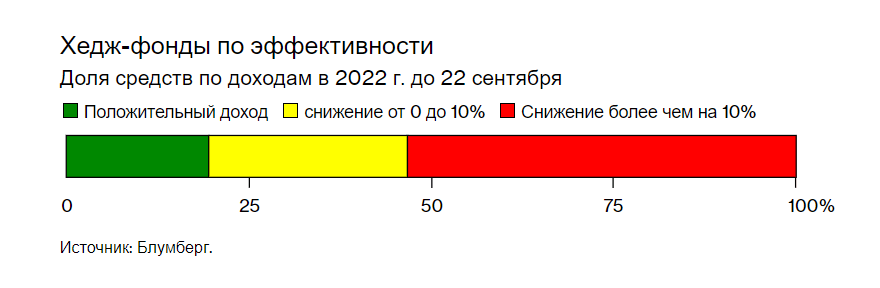

Более половины длинно-коротких менеджеров, сообщающих Bloomberg о результатах своей деятельности по состоянию на 22 сентября, потеряли 10% или более в этом году, и 80% из них потеряли свои позиции. Даже некоторые из тех, у кого хороший послужной список, сдаются. Шон Гамбино, основавший Heron Bay Capital в 2015 году, добился годовой прибыли в размере 18,6%, превзойдя S&P 500 с момента запуска фонда в 2015 году. Тем не менее, он закрыл свой хедж-фонд и 1 сентября вместе со своей командой перешел в более крупный мультистратегический хедж-фонд Eisler Capital. он сказал клиентам.

В этом году было открыто около 140 новых хедж-фондов с длинными короткими акциями. Хотя это может показаться ростом, по данным Preqin, это сопоставимо со средним показателем более 550 в год за предыдущие 10 лет. Рулли из UBS, одного из самых влиятельных сторонников хедж-фондов, говорит, что в отрасли может произойти перезагрузка, в результате которой останутся только более сильные игроки. «Формирование новых фондов снизится; количество фондов, возможно, сократится», — говорит он. «Это не так уж плохо».