Пока мелкие японские инвесторы продолжают инвестировать за границей, а не дома, не стоит ожидать, что слабость валюты вернется вспять. Орел или решка: в валютной игре есть только один победитель.

Фотограф: Киёси Ота/Bloomberg

Автор Статьи: Джон Аутерс (John Authers)

Дата статьи: 8 июня 2022 г

Игры с нулевой суммой

В иностранной валюте всегда есть победители и проигравшие, и в этом году крупными победителями стали те, кто сделал ставку против японской иены. Япония, единственная среди крупных экономик, в этом году удвоила свои усилия по борьбе с дефляцией, в то время как все остальные объявили войну инфляции. Это имело предсказуемые последствия. Поскольку Банк Японии все еще преднамеренно удерживает 10-летнюю доходность (посредством «контроля кривой доходности»), валюта упала и теперь достигла 20-летнего минимума по отношению к доллару:

Это во всяком случае преуменьшает слабость иены. Япония славится низкой инфляцией. При прочих равных условиях, когда цены в стране А растут меньше, чем в стране Б, тогда валюта А должна укрепиться по отношению к валюте Б, чтобы сохранить паритет покупательной способности. Падение иены произошло, несмотря на то, что она сохранила свою внутреннюю покупательную способность лучше, чем любая другая валюта на планете.

Следующая диаграмма представляет собой расчет Citigroup Inc. реального эффективного обменного курса японской иены по отношению к широкой корзине ее торговых партнеров с учетом инфляции. Десятилетия дефляции в Японии должны были привести к значительному укреплению иены:

Поведение японских инвесторов может помочь обесцениванию иены стать самовоспроизводящимся. Мелкие розничные инвесторы (которых обычно называют мифической «миссис Ватанабэ») поняли, что постоянная слабость иены означает, что они могут получить более высокую прибыль, инвестируя за границей. Вложение денег в акции и облигации за пределами Японии еще больше обесценивает иену и, таким образом, способствует успеху торговли. На следующем графике показана динамика в иенах индекса мировых акций FTSE, за исключением Японии, по сравнению с индексом Topix Токийской фондовой биржи. Вы можете понять, почему миссис Ватанабе делает это:

В эту игру могут играть не только японские инвесторы. «Иена кэрри трейд» возвращается. Популярная в годы, предшествовавшие глобальному финансовому кризису, идея заключалась в том, чтобы брать кредиты в иенах по очень низким процентным ставкам, вкладывать деньги в валюту с более высокими процентными ставками и присваивать разницу, или «нести». Как и в случае с г-жой Ватанабэ, это действие включает продажу иены и оказание понижательного давления на валюту. До сих пор в этом году керри-трейды с участием австралийского доллара (валюта, центральный банк которой оказался гораздо более ястребиным, чем ожидали инвесторы в начале года) и, в частности, бразильского реала принесли прибыль, подобную акциям, в то время как облигации и акции упали:

Общеизвестно, что кто-то всегда должен выигрывать в иностранной валюте, которая по сути представляет собой серию игр с нулевой суммой. Проблема также в том, что кто-то должен проиграть. В преддверии кризиса 2008 года курс керри-трейд иены резко упал, поскольку склонность к риску снизилась, и международные инвесторы купили иену. Легко представить, что это произойдет снова, хотя на этот раз решающее решение может быть за Банком Японии. Его контроль над кривой доходности и продолжающаяся борьба с дефляцией делают ставку против иены такой безопасной. Что произойдет, когда центральный банк, наконец, сдастся?

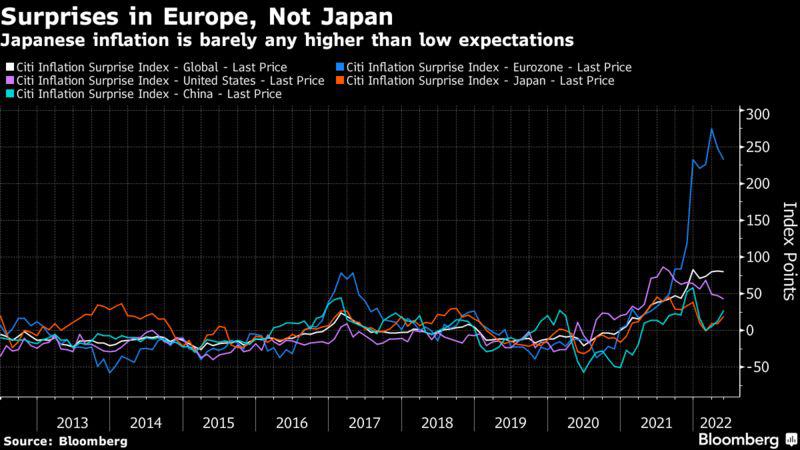

Неожиданные индексы подтверждают то, что можно было ожидать: другие страны были ошеломлены инфляцией, особенно в еврозоне, но Япония по-прежнему остается исключением. Данные на сегодняшний день не оказали сильного давления на Банк Японии, чтобы он смягчился:

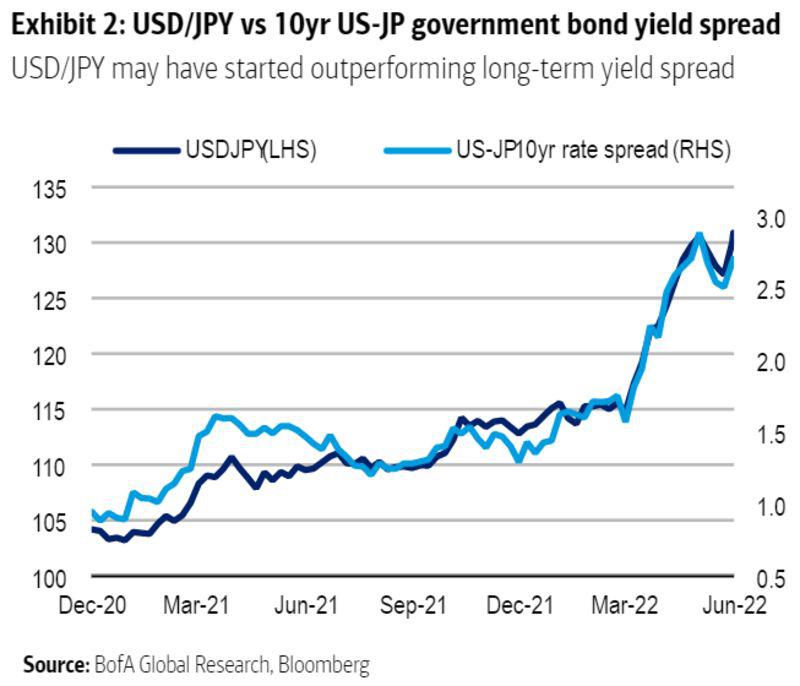

Но есть признаки того, что на валютном рынке есть пена. Иена, как правило, определяется спредом между доходностью казначейских облигаций и японских государственных облигаций, но недавнее укрепление доллара предполагает, что спекуляции выходят за рамки даже этого, как показано на этом графике от Bank of America Corp.:

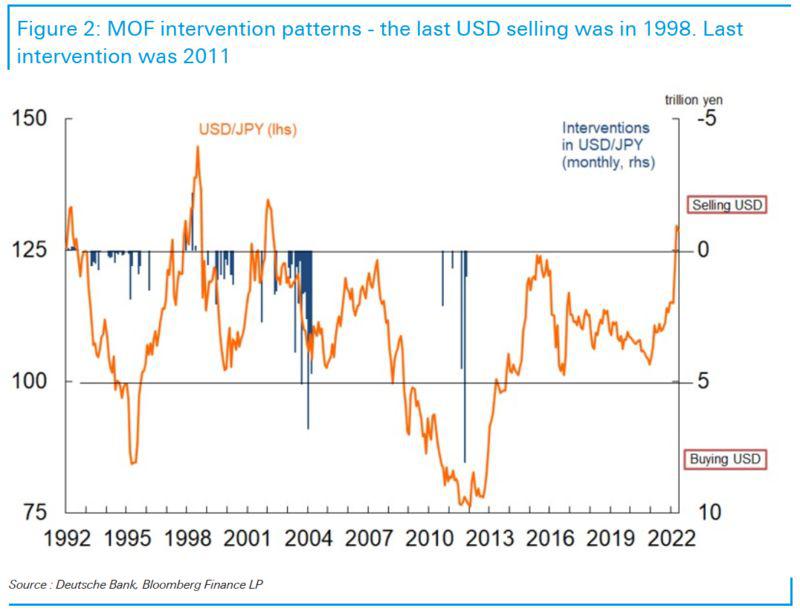

Это увеличивает риск разрушительной «внезапной остановки», если и когда Банк Японии изменит курс. По сути, это будет похоже на снятие валютной привязки. Это верно даже при том, что Банк Японии вряд ли будет напрямую вмешиваться, чтобы укрепить свою валюту. В конце концов, слабая иена способствует росту инфляции. В последний раз он пытался продать доллары (и, таким образом, укрепить иену) еще в 1998 году, как показывает здесь Deutsche Bank AG:

Таким образом, даже несмотря на то, что иена находится под сильным спекулятивным давлением, Банк Японии все еще может вмешаться. И когда он это сделает, он будет посредством ослабления интервенций на рынке облигаций, а не путем прямой игры с иностранной валютой. Цитирую BofA:

мяч по-прежнему находится на стороне Банка Японии в отношении того, когда он может решить, что инфляционное давление не является преходящим, и когда может оказаться подходящим отступление от таргетирования кривой доходности. В этом заключается постоянная опасность для медведей по иене, а не в конкретных уровнях USD/JPY.

Однако есть хоть какой-то риск того, что инфляция поднимется, даже в Японии. Базовая инфляция, без учета продуктов питания и топлива, составляет почти 1%. Многие другие центральные банки убили бы за это, но по японским меркам он уже становится высоким. Исторические всплески инфляции на следующем графике, как правило, были вызваны введением налогов с продаж. Если не считать этих инцидентов, инфляция в Японии уже выглядит так, как будто она вот-вот вырвется наружу:

Таким образом, это говорит о том, что в конечном итоге у Банка Японии будут причины для переезда. Когда это может произойти? Йеспер Колл из Monex Group считает это неизбежным:

да, в конечном итоге Япония последует примеру США. Банк Японии всегда так делает. В тот раз, когда она этого не сделала и настояла на отделении от политики США, Япония получила свою экономику пузыря. Никто, и менее всего премьер-министр Кисида, не хочет проходить через это снова.

Тогда возникает вопрос, сколько времени потребуется, чтобы убедить опытного управляющего Банка Японии Харухико Курода сделать это, или нужно будет подождать до следующего года, когда кто бы ни стал к тому времени премьер-министром, он сможет выбрать нового управляющего. Проблема для тех, кто хотел бы, чтобы иена снова укрепилась, заключается в том, что Курода подобен капитану, который собирается поймать большого белого кита, или, возможно, собаке, которая собирается поймать машину. Дефляция поразила Японию на протяжении целого поколения. Он хочет быть тем, кто победит, и его трудно винить.

Но Колл предполагает, что миссис Ватанабэ вместе с друзьями из крупных японских инвестиционных институтов решит этот вопрос:

Японские инвесторы держат ключ к судьбе иены. Статус Японии как одного из крупнейших мировых кредиторов диктует это. Пока японские институциональные и розничные инвесторы отказываются инвестировать в свои собственные рынки и вместо этого продолжают отдавать предпочтение глобальным/американским активам, аргументы в пользу укрепления иены будет трудно обосновать.

Здесь интересно вспомнить историю крупнейшего в мире управляющего активами — государственного пенсионного фонда Японии. GPIF управляет 1,7 трлн долларов США, из которых примерно 26% приходится на глобальные облигации и 24% — на глобальные акции. При всей шумихе о достоинствах и недостатках обесценения иены не следует забывать, что японские пенсионеры, таким образом, являются основными бенефициарами обесценения иены: обесценивание на 10% должно создать 2-3% непредвиденной прибыли (очевидно, в зависимости от на коэффициенты хеджирования и показатели рынка акций/облигаций). Я не актуарий по государственным пенсиям, но некоторые друзья предполагают, что вполне возможно, что при 140-150 иен за доллар (и при текущем распределении активов) государственная пенсия в Японии может оказаться перефинансированной.

Важно отметить, что GPIF в значительной степени способствовал наступлению последней крупной точки перегиба в судьбе иены, когда он объявил о крупном перераспределении внутренних JGB в глобальные облигации и акции в первые годы правления Абэ.

Это способствовало резкому ослаблению иены в центре абэномики. Когда пенсионный фонд (и, в меньшей степени, армия г-жи Ватанабес) решат снова начать покупать Японию, это может стать сигналом для Банка Японии прекратить контроль над кривой доходности. Это, в свою очередь, может причинить боль керри-трейдерам. На данный момент, учитывая последние данные по ВВП, показывающие, что экономический рост Японии по-прежнему немного отрицателен, трейдеры-керри, вероятно, будут думать, что берег чист. Что будет, пока не станет.

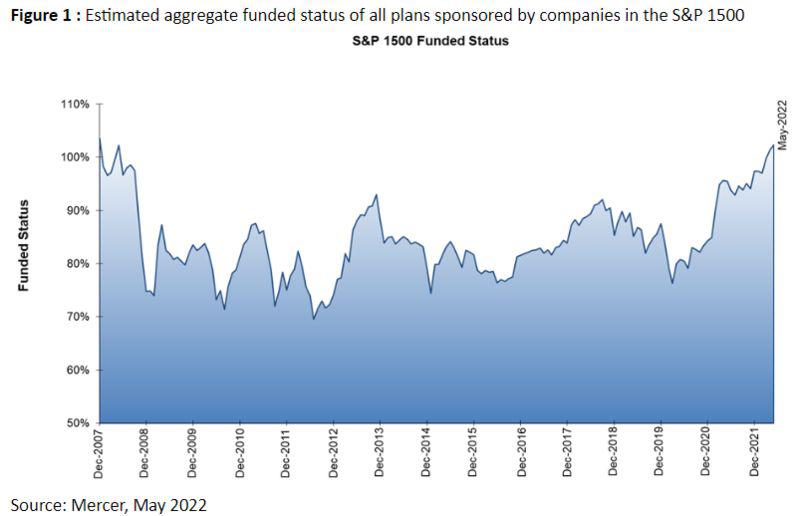

В условиях, когда цены практически на все финансовые активы падают, хорошо найти серебряную подкладку. Это в пенсии. Рост доходности удешевляет покупку гарантированного уровня дохода и, таким образом, снижает стоимость обязательств фондов с установленными выплатами. Они также удешевляют для тех, кто выходит на пенсию, чтобы гарантировать доход. А для корпоративных пенсионных фондов в S&P 1500 последние данные актуарной консалтинговой компании Mercer показывают, что рост доходности облигаций помог немного больше, чем падение цен на акции навредило. К концу мая, по подсчетам Mercer, совокупный избыток активов этих фондов над их обязательствами увеличился с 25 млрд долларов до 43 млрд долларов. Это следует за годами глубокого дефицита после кризиса, вызванного низкой доходностью облигаций:

Давайте не будем преувеличивать это. Государственные пенсии с установленными выплатами вступили в пандемию с еще более глубоким дефицитом и по-прежнему будут в сложном положении, но им помогает та же математика. И выгоды от более высоких доходностей по облигациям для молодых вкладчиков, которые все еще ежемесячно вкладывают деньги в акции, невелики. (Благодаря волшебству усреднения стоимости в фунтах стерлингов они на какое-то время могут покупать акции дешевле, но последние несколько месяцев были довольно плохими для накопленных ими сбережений.) закончится, то шансы избежать кризиса, при котором пожилые люди не могут позволить себе уйти на пенсию, выглядят значительно лучше. И это хорошо.